-

[ 목차 ]

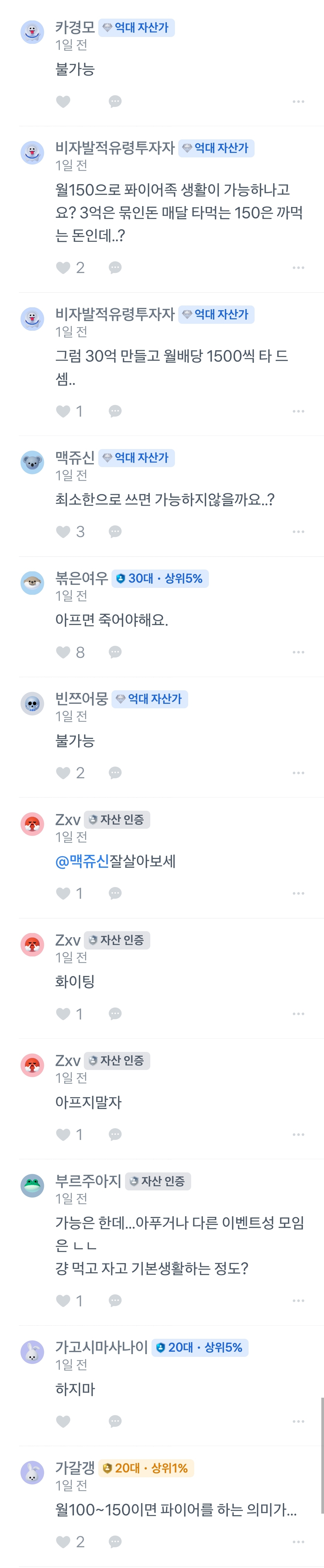

토스 커뮤니티에서 재미있는 질문이 올라왔다. "3억을 모으면 파이어족이 가능할까"이다. 이에 다양한 의견이 달렸는데 답변이 현실적이고 매우 재밌다.

3억을 배당주에 몰빵 하는데 월 100~150만 원이 나온다니? 어느 배당주로 계산해 본 것인지는 모르겠으나 내가 볼 땐 너무 약하다.

배당주 ETF만 잘 선정하면 투자금 7천만 원으로도 월 200만 원 정도의 배당은 가능하기 때문이다. 뭐.. 이 이야기는 뒤에서 다시 하기로 하고 커뮤니티 내 답변들이 재밌다. 역시 억대 자산가님들의 조언은 현실적이다. ㅎㅎ

현실적인 답변들 근데 나는 너무 공감한다. 월 100~150만 원으로 어떻게 파이어족을 하나 이렇게 물가가 치솟고 있는데.. 현재 인플레이션이 너무 심하고 앞으로도 물가는 오르면 올랐지 떨어지지 않는다. 그로인해 화폐가치는 늘 떨어져 왔다는 게 펙트다.

그럼 3억으로 배당주 투자는 어떻게 해?

일단 3억을 모았다면 대단한 거다. 손뼉 쳐줄 만하다. 3억 모으기가 어디 쉽겠나. 이제 이 3억을 잘 굴려야 한다. 돈이 돈을 벌 수 있도록 말이다.

3억을 가지고 월배당 100~150만 원을 생각했다면 나는 잘 못 투자했다고 말하고 싶다. 배당주 포트폴리오 구성에 실패한 거다.

왜냐하면 7천만 원을 배당주에 투자해 매월 200만 원 정도의 배당금을 받으시는 분들도 있기 때문이다. 이런 배당주 포트폴리오면 7천 투자로 월 200만 원 배당 수익이 가능하다.

유튜브에 파이어족 성공사례를 찾다 보면 실제 그렇게 살아가시는 분들의 노하우가 너무 잘 공유되어 있다. 그렇기 때문에 3억을 모으고 배당으로 100~150만 원을 만드는 포트폴리오를 생각했다면 아직 공부를 덜한 거다.

만약 나에게 3억이 있고 이 3억으로 배당주 수익을 위한 실험을 좀 해보라고 한다면 나는 이렇게 투자해보고 싶다.

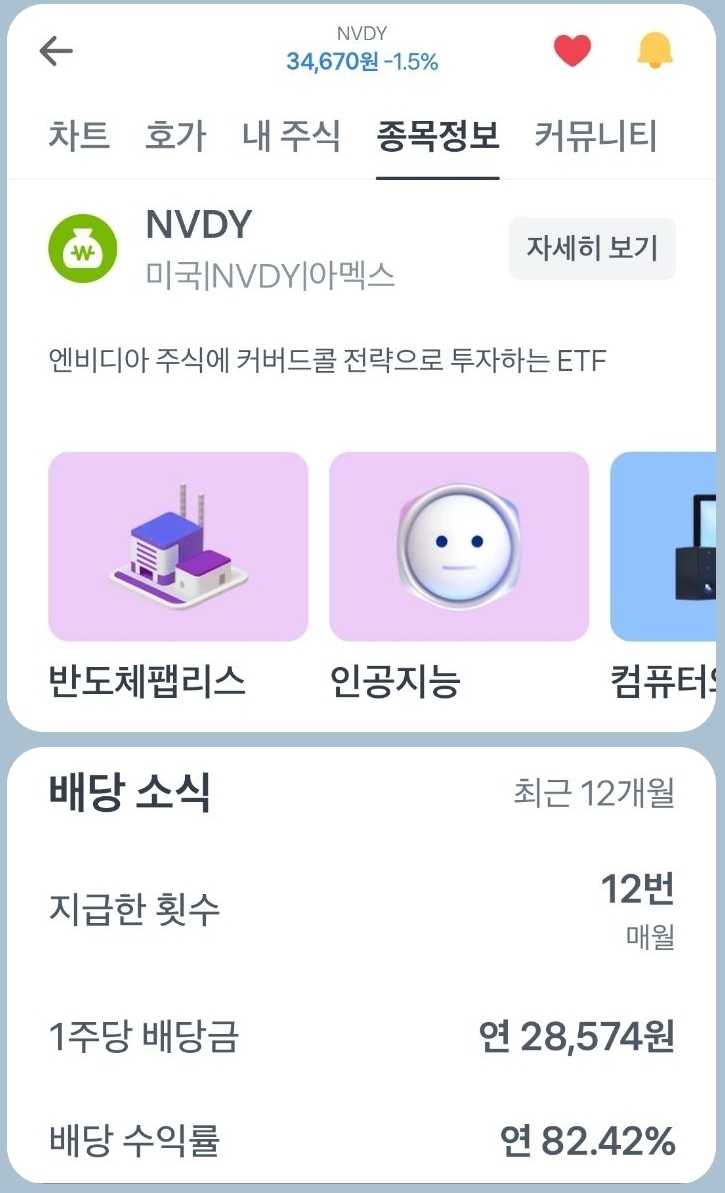

고배당 ETF인 CONY와 NVDY 이 2개에 반씩 넣는 거다. 그럼 월배당 수익은 완전 히 달라진다. 물론 고배당 ETF는 기초자산의 변동성과 시장 상황에 따라 배당금이 변동될 수 있긴 하지만, 그래도 나라면 3억을 CONY에 1억 5천, NVDY에 1억 5천 넣겠다.

이렇게 하면 CONY: 약 1,449만 원, NVDY: 약 751만 원으로 매월 총 약 2,200만 원의 배당수익을 받을 수 있다. 엄청나지 않나?

다만 연간 배당이 2억 6,400만 원(2,200만 원 x 12개월 )이 되니까 세금 부담은 좀 클 수 있다.

뭐 그래도 구더기 무서워서 장 못 담글까? 최대한 절세 방법을 찾아서 해보면 그만이다. 그런 시도를 해보면서 그렇게 또 배우는 거니까.

세금 이슈는 어떻게 하면 좋을까?

일단 우려되는 세금 이슈는 두 가지 일 수 있다. 하나는 배당으로 인한 소득세고 나머지 하나는 소득으로 인해 올라가게 될 건강보험료다.

배당소득세 이슈

먼저 배당소득세는 종합과세 또는 분리과세로 납부 가능하며, 아래 기준으로 계산이 된다.

(1) 분리과세 선택 시

배당소득 분리과세 세율

→ 15.4% (소득세 14% + 지방소득세 1.4%)

연간 배당소득세

→ 2억 6,400만 원 × 15.4% = 약 4,065만 원

(2) 종합과세 선택 시

배당소득이 연간 2천만 원을 초과하면 종합과세 대상이다.

과세표준 및 세율

→ 1,200만 원 이하: 6%

→ 1,200만~4,600만 원: 15%

→ 4,600만~8,800만 원: 24%

→ 8,800만~1억 5,000만 원: 35%

→ 1억 5,000만~3억 원: 38%

종합과세 계산

세율은 대략적으로 35~38% 구간에 해당하게 될 테니 연간 배당소득세를 고려하면 계산은 이렇게 된다.

연간 배당소득세

→ 2억 6,400만 원 × 35% = 약 9,240만 원

건강보험료 이슈

배당소득은 지역가입자로 전환될 경우 건강보험료 부과 대상이다.

건강보험료 부과 기준

→ 건강보험료는 소득의 약 6.99% 수준 부과

연간 건강보험료

→ 2억 6,400만 원 × 6.99% = 약 1,843만 원

세금을 종합하여 정리하면..

분리과세 선택 시

→ 배당소득세 4,065만 원 + 건강보험료 1,843만 원 = 약 5,908만 원이 세금!

종합과세 선택 시

→ 배당소득세 9,240만 원 + 건강보험료 1,843만 원 = 약 1억 1,083만 원이 세금!

배당소득이 크다면 분리과세를 선택하는 것이 일반적으로 유리하므로 절세를 고려해 종합과세보다는 분리과세로 납부하는 게 좋다.

그렇게 하면 배당소득 분리과세 세율이 15.4%이니 약 4,065만 원이 나오고, 건강 보험료는 소득의 약 6.99% 수준 부과되면 약 1,843만 원이니까 분리과세 선택 시 <배당소득세 4,065만 원 + 건강보험료 1,843만 원 =약 5,908만 원> 이렇게 계산이 된다.

그러면 연간 5,908만 원 정도 부담하고 실수령액은 약 2억 525만 원 가져가게 되는 것이다.

과세 종류에 따른 실수령액 차이

분리과세 선택

→ 연간 5,908만 원 정도 부담해서

→ 실수령: 약 2억 525만 원

종합과세 선택

→ 연간 1억 1,083만 원 정도 부담

→ 실수령: 약 1억 5,317만 원

일단 7천부터 모아보자. 7천으로 월 200만 원 배당수익을 만드는 작은 성공 경험부터 만들어보자. 그리고 일은 꾸준히 해야 한다. 그래야 시드를 더 빨리 모을 수 있다.

아직 젊다면 성장주에도 투자를 하면서 돈이 나 대신 일하게 하여 돈을 불려보자.

그러고 나서 3억 정도가 되었다면 월배당 2,000만 원씩 들어오는 현금흐름 시스템을 고배당주로부터 만들어보자.

현금 자체보다 중요한 것은 현금흐름을 만드는 일이다. 그렇게 해야 진정한 파이어족이 될 수 있다.

나 역시 투자를 지속하면서 일단 보유 시드 머니 자체를 키우기 위해 노력하고 있다. 일단 가지고 있는 현금이 커야 더 많은 더 다양한 시도를 해볼 수 있지 않겠나.

진정한 파이어족이 될 때까지~~~ 파이팅 합시다!

'성공주식처방' 카테고리의 다른 글

| 제 2의 엔비디아를 찾아서: 양자 테마 주식, 리게티와 아이온큐의 잠재력 (2) | 2024.12.31 |

|---|---|

| 직장인의 자산 증식, 왜 주식투자가 답인가? (6) | 2024.12.29 |

| 양자 컴퓨팅의 다크호스, 리게티가 대기업의 품에 안길까? (2) | 2024.12.28 |

| 비트코인 날고, 코스피 주저앉다. 자산 시장의 명암이 새롭게 갈리고 있습니다. (4) | 2024.12.24 |

| IonQ vs. Rigetti: Two Approaches to Quantum Computing Technology (5) | 2024.12.22 |